一、截位直除法(重点)

截位方法:从左往右保留前几位数字(从第一个非零的数字开始),然后对下一位进行四舍五入。例如,对于数字587245,截2位则为59,截3位则为587。

截谁:

一步除法(只计算1次除法):只对分母进行截位。

多步除法(计算多次除法):分子和分母都需要截位。

截几位:

选项差距大:截两位。选项首位各不相同,或选项首位相同但次位差大于首位。

选项差距小:截三位。选项首位相同,且次位差小于或等于首位。

注:若选项之间存在10、100倍的关系时,要注意判断数量级

截位直除法是一种估算方法,因此结果可能不是完全精确的,但在很多情况下已经足够接近真实值,可以满足快速计算的需求。

问:2015年3月份进口钢材约为多少万吨?

解析

本题考查基期量计算问题。“2016年3月份进口钢材127万吨,同比增长45.08%”。选项首位不同,分母从左向右截取前两位,代入数据可得,2015年3月份进口钢材约为1271+45.8≈1271.5(万吨),直除首位商8。因此,选择C选项。

三、“21”“12”分段法(三位数相减)

“21”“12”分段法:将三位数的减法分成“21” 或 “12” 两段,即分成两个两位数或一位数的减法。

应用:三位数-三位数

解释:存在两个三位数相减,A-B。(A>B)

“21 分段”:把被减数和减数化成 百位十位 | 个位 的形式,百位十位单独计算,个位单独计算。

“12 分段”:把被减数和减数化成 百位 | 十位个位 的形式,百位单独计算,十位个位单独计算。

例:6|32 - 4|27=205;84|9 - 49|5=354

解析

我们发现 个位:9>7;百位+十位:51>12;使用“21 分段法”,个位=9-7=2;百位+十位=510-120=390,将数据回归原位,答案=390+2=392。

解析

我们发现 个位:2<7;十位+个位:72>27;使用“12 分段法”,百位=500-100=400;十位+个位=72-27=45,将数据回归原位,答案=400+45=445。

解析

使用“12 分段法”,百位=500-200=300;十位+个位=13-19=-6,答案=300-6=294。

使用“21 分段法”,百位+十位=510-210=300;个位=3-9=-6,答案=300-6=294。

三、拆分法

拆分法就是将一个复杂的问题分解成几个小部分,然后逐个解决这些小问题,最后把答案合并起来,得到最终答案。重点讲解除法。

加法拆分:在计算58 + 37时,可以将58拆分成50+8,可以将37拆分成30+7,计算(50 + 30) + (8 + 7)

减法拆分(整数基准值法):被减数-减数=(被减数-基准值)+(基准值-减数)。例如“632-589”,我们可以加入 600 作为基准值,则 632-589=(632-600)+(600-589)。

乘法拆分:

①24 × 3可以拆成(20 × 3) + (4 × 3)=60 + 12=72;

②248 × 7 可以拆成(200 × 7) + (48 × 7),48 × 7可以拆成(40 × 7) + (8 × 7),因此最终(200 × 7) +(40 × 7) + (8 × 7)=1400 + 280+ 56 = 1736

除法拆分:存在一个分数AB

①把A拆成C ± D

②分数变成两个式子加减:CB ± DB

注意:需要把CB拆成简单计算的倍数关系(0.1、0.2、0.3、0.5、1、2等等)

比如:710/1600,分母是1600,而710接近800,可以拆成(800 - 90)/1600=(800/1600) - (90/1600),第一式子是50%,第二式子约为5% ~ 6%,则答案为44% ~ 45%,通过拆分可以不用动笔计算即可得出答案。

解析

先取有效数字(2~3位),我们取三位,式子变为642441,那么我们可以把分母看成441,把分子提出个441,则变成441+201441=1+201441,201441可以看出商不到5,大概4+,所以答案为1.4+,选B

四、尾数法

原理:根据选项末尾或者末尾前一位找答案

题型:较多数字的精确计算 (例:相加总和题)

步骤:

①从末尾开始计算

②对比选项尾数

解析

根据容斥问题的公式可列式:40+36+30-28-26-24+20+2=总人数,利用尾数法:6+2-(8+6+4)=8-8=0,答案选B。

五、削峰填谷

定义:所谓 “削峰填谷” 指的就是将峰值的部分削掉补到不足的部分去,如果刚好能够填平就能得到一个数列的均值。这种方法往往应用在计算多个数的平均数当中

题型:较多的数字求平均数

技巧:

①给出柱状图/折线图,结合选项做基准线(画一条线),上下平衡(上线的点一样)为正确答案

②较多的数字求平均数,找基准数,算差值,计算基准 + 差值平均值

比如:185,166,195,189,190求平均数,这五个数字均在180附近,将180作为平均数的基准数,这五个数字可以写成180+5;180-14;180+15;180+9;180+10;计算基准 + 差值平均值,即180+5−14+15+9+105=185

B. 5643~5649之间

解析

这五个数字均在5640附近,将5640作为平均数的基准数,我们削峰填谷找到真实平均数与5640的距离,然后再后面依次补上超出或不足的部分。即:(3+1+3)÷7+5640=5641。选A

六、分母小化分

所谓“分小互化法”就是把分数和小数的相互转换,从而提高做题速度,达到节省时间的目的。比如说,看到166的时候,可以转化为用1/6去计算,在这里需要熟练记忆相关的数字的转化。

存在一个百分数可以化简成1/n,则基期=现期×n/(n+1),增长量=现期/(n+1),减少量=现期/(n-1)

| 12=0.5 | 13=0.33 | 14=0.25 | 15=0.2 |

| 16=0.167 | 17=0.143 | 18=0.125 | 19=0.111 |

| 110=0.1 | 111=0.091 | 112=0.083 | 113=0.077 |

| 114=0.071 | 115=0.066 | 116=0.063 | 117=0.059 |

| 118=0.056 | 119=0.053 | 120=0.05 |

解析

选项误差在10%左右,可用小分互换,16.3接近16.7,把16带入公式增长量=现期增长率现期1+增长率 × 增长率,则增长量=1569.77≈224,与B选项接近,选B

七、中间值法

中间值法适用于当你对答案有了一个估算的值,但无法确定二选一该选哪一个,且这两个选项分布在一个比较规整的数两侧。

假如列式子得出来一个分数AB,选项存在两个分别是a%和b%(a%<b%),此时我们就可以用B × '两个选项的中间值a%+b%2'(用R表示) 大概估一下,再和A比谁大谁小。

●如果B × R > A,说明B × R 应该乘以一个小于 R 才能得到A,此时答案应该选偏中间值小的(a%)。

●如果B × R < A,说明B × R 应该乘以一个大于 R 才能得到A,此时答案应该选偏中间值大的(b%)。

C.13.6%,12.1% D.14.6%,12.1%

解析

根据题干信息,可列出两个等式:全国=698647852,东北=3913230。

观察选项可知,6986/47852,结果要么是13.6%,要么是14.6%,二者中间有个14.3%,即1/7,所以我们先看看47852的1/7是多少,47852/7明显小于7000,但是6986极其接近7000,所以6986/47852肯定大于14.3%,故全国的比例应为14.6%。

东北地区农村:391/3230,结果要么是12.7%,要么是12.1%,二者之间有个12.5%,即1/8,所以我们先看看3230的1/8是多少,明显超过400,所以391/3230比12.5%小,所以只能是12.1%。

八、差分法(分数比较)

定义:两个分数和ab和cd,如果a>c,b>d,ab记为“大分数”,cd记为“小分数”,a−cb−d记为“差分数”

①若a−cb−d=cd,则ab=cd

②若a−cb−d>cd,则ab>cd

①若a−cb−d<cd,则ab<cd

使用方法:

分子分母都比另一个大

用大的分子/分母减去小的分子/分母得到差分数

然后用差分数代替大的与小的比较

原理:类比混合溶液问题。浓度=溶质/溶液

假设一份溶液浓度为ab,另外一份浓度为△a△b(设为差分数),则混合后的浓度为a+△ab+△b

由于我们不知道△a△b和ab的大小,只能判断出混合的一定在两个溶液浓度之间。

如果△a△b>ab,可以推出:a+△ab+△b>ab;则线段表示为:

a/b (a+△a)/(b+△b) △a/△b

| | |

-------------------------------------------

如果△a△b<ab,可以推出:a+△ab+△b<ab;则线段表示为:

△a/△b (a+△a)/(b+△b) a/b

| | |

-------------------------------------------

解析

911为'大分数',56为'小分数',9−511−6=45记为'差分数'

可以看出差分数是小于小分数的,所以大分数<小分数。所以911<56

九、拆分法(分数比较)

1.两个分数分母同时减去分子,不改变原式大小关系(分母大于分子)

证明:AB−A>CD−C

分子分母互换:B−AA<D−CC

化简:BA-1<DC-1=BA<DC

分子分母互换:AB>CD

所以AB−A>CD−C→AB>CD

2.两个分数分子同时减去分母,不改变原式大小关系(分子大于分母)

证明:A−BB>C−DD

化简:AB>CD

所以A−BB>C−DD→AB>CD

总结:谁大谁减

解析

对分数截三位,变为945956和488492比较大小,两个分数分母都大于分子,两个分数分母同时减去分子变为94511和4884比较大小,94511约为80多,4884约为120多,所以94.5195.62<48.8149.23

十、增长率法(分数比较)

原理:假设存在两个分数AB和CD,可以通过A到C分子的增长率对比B到D分母的增长率来判断两个分数大小。A到C分子的增长率为C−AA记为分子r分子,B到D分母的增长率为D−BB记为分母r分母。

若:分子r分子=分母r分母,两个分数相等

若:分子r分子>分母r分母,说明分子的增长率大于分母的增长,如果以分子增长率为基准,分母变小了,也就分数值变大了。如果以分母增长率为基准,分子变大了,也就分数值变大。所以AB<CD

若:分子r分子<分母r分母,说明分子的增长率小于分母的增长,如果以分子增长率为基准,分母变大了,也就分数值变小了。如果以分母增长率为基准,分子变小了,也就分数值变小。所以AB>CD

注意:在书写过程中可以按照下图画法,更容易进行判断。

解析

对分数截三位,变为214102和225105比较大小,使用增长率法,214到225的增长率口算大概5%,102到105的增长率明显小于5%。所以213.81+2<225.11+5.1

十一、错位加减法(重点)

原理:分子分母同时扩大或者缩小相同倍数或比例,分数值不变

题型:

①A1+a−b×a

②AB×1+b1+a

③A1+a+b1+b 或者 Aa+b−B1+b

步骤:

1)取三位有效数字

2)加减消除

3)等比例缩放

解析

截三位 4937写成494、 123.8% 写成124 、23.8%写成237

由于124的两倍248与237距离很远大于10

所以把237缩放两倍,237≈119×2

总式子改写成494124×119×2

124 与 119 相差 5

494 大概是 124 的 4 倍

124 减去 5 ,则 494 减去 5 的 4 倍,即494−20124−5×119×2

119 约掉,最后474×2=948(选与答案相近的一个)

十二、化除为乘(求基期量)

应用条件:

①选项差距小,差距大的直接直除。

②|r|<5%

应用方法:

A1+r≈ A ×(1-r)

A1−r≈ A × (1+r)

原理:

A1+r=A×(1−r)(1+r)×(1−r)=A×(1−r)1−r2,当|r|<5%时,r2<0.25%,0.25%相对于1来说忽略不计。因此1-r2约等于1。因此A1+r(真实值)≈ A×(1-r)(估算值)。

注意:真实值略大于估算值。因为把1-r2当成 1,分子变大,分数变小。那大多少呢,误差范围是r2。

应用延申:当|r|<10%,选项第二位不同也可以使用。此时误差范围<1%。

A.2548

B.2354

B.2563

B.2474

解析

观察题目,2%<5%,并且选项A,C,D差距小,使用化除为乘。式子变为2522.5×(1 - 2%)≈2522.5 - 50+ ≈2472.5+,选D

A.826

B.879

B.921

B.742

解析

804.78除一个小于1的数一定大于804.78,排除D。观察题目,|8.4%|<10%,并且选项A,B第二位不同,使用化除为乘。式子变为804.78×(1+8.4%)≈804.78 + 67+ ≈ 871+,答案应该比871多一点,但C选项921多太多。答案为B。

当然C选项也可以通过误差分析,误差为-8.4%×-8.4%大概等于0.7%,而871与B选项879差了大概0.8%,因此答案为B。

十三、415份法

1、定义:415份数法与数量中的比例法类似,均是将数量关系转化为份数比例关系,从而化简计算。一般来讲,在本期A和増长率r是已知量的前提下,我们可以用415份数法求得基期B、变化量X的数值。

(1)415份数法中“415”分别代表基期、变化量、本期的份数,一般来说,我们只需根据增长率求出本期对应的份数,即可根据本期量求得一份的大小,再根据问题进行下一步计算。

(2)415份数法使用的核心公式为X=Br[增长量=基期×增长率]和B=A-X[基期=本期-变化量]。

2、使用步骤:

(1)把增长率r换成对应的分数,化成相近的分数a/b;

(2)写出比例:基期、変化量、本期量之比b:a:a+b(基期为b份,变化量为a份,本期为b+a份);

(3)根据本期本期量A和其对应的份数(a+b)可以求得每一份对应的量;

(4)根据一份量的大小和变化量、基期对应的份数继续求解。

注意1:増长率为负数时变化量也为负数,此时“415份数法”即变成“4(-1)3份数法”。

注意2:很多时候増长率r并不与某个分数完全相等,而是近似的看成某个分数。估算必然会产生误差,对于估算出的一份量,规则为”估大则一份变大、估小则一份变小”(把23%估算成1/4,即是估大了,则求出的一份量比实际量要大;把23%估算成1/5,即是估小了则求出的一份量比实际量要小)。如果选项中有与估算值完全一样的数据,小心有坑!!!

注意3:如果所求为基期,一般先求变化量,再使用公式B=A-X,而不用一份量乘以份数求基期。因为估算会产生误差,一份量非实际值,若用份量乘以份数则误差被扩大若干倍。

3、需要经常记忆的分数:

28.6%=2/7

42.9%=3/7

37.5%=12.5×3=3/8

62.5%=5/8

分母小化分

解析

使用415份法,28.9%约等于28.6%=2/7,即基期:变化量:本期=7:2:9,本期为785元,所以每份为785÷9=87,增长量为87×2=174元,因此2023年平均售价为785-174=611元。

若题目是比去年增长-28.9%,则基期:变化量:本期=7:-2:5,所以每份为785÷5=157元,增长量=157×-2=-314元。因此2023年平均售价为785-(-314)=1099元。

十四、假设分配法

假设分配的核心是“抓住主要矛盾”,将“大数”分完,“小数”有误差也不影响结果。

1、使用场景:求任何前期(B)和变化量(X)的题目

2、使用时机: 增长率不在任何分数附近时或当求前期或变化量只是计算过程的中间步骤时。

3、核心公式:X=Br(在r较小的情况下,可以用现期代替基期,X=Br≈Ar,如果r大则误差大)。假设分配法通俗地说呢,就是利用核心公式一步步地把A分成B和X两个部分。

4、使用步骤:

(1)根据选项确定分配数;尽量让分配数为整数,方便计算;

(2)画出分配树,逐步确定所求量(前期 B、变化量 X);

(3)最后一步可直接根据 X=Br 确定 X 值,误差完全可以忽略;

4、注意:若增长率为负,假设分配法较繁琐,不十分适用;

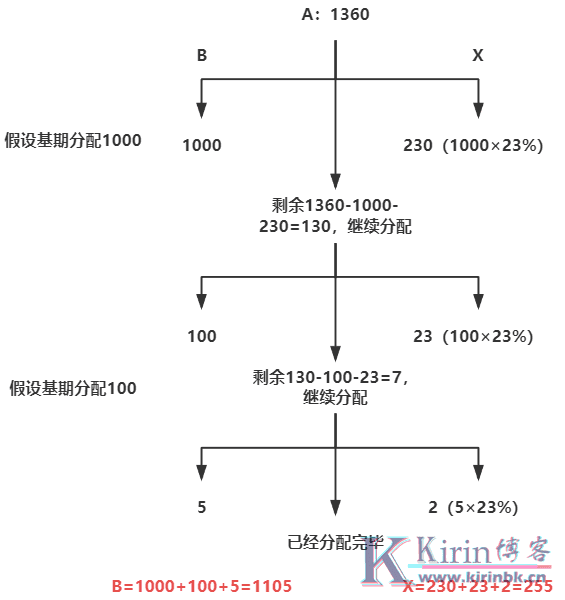

解析

确定A为1360,根据公式X=Br,前期B与变化量X的比为100:23;

按如下方式画出分配树:

此题最后一步若想更为精确则可考虑:

若取B=6,X=1时,r=1/6=16.7%<23%

若取B=5,X=2时,r=2/5=40%>23%

则1 < X < 2;取中,B=5.5,X=1.5

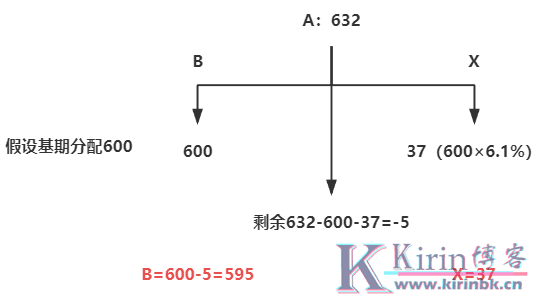

解析

画出分配树:

此题最后一步剩余-5,因为-5相对于前期来说误差比较小,可以直接全部分配到前期。

当然你也可以继续分配,因为r比较小(X=Br≈Ar),先分配X为-5×6.1%≈-0.3,这里为什么X估小一点,因为在第一步X=37时就估大了,为了精确,因此第二步可以估小一点。此时B就等于-5+0.3=-4.7,那么此时B=600+(-4.7)=595.3,x=36.7。

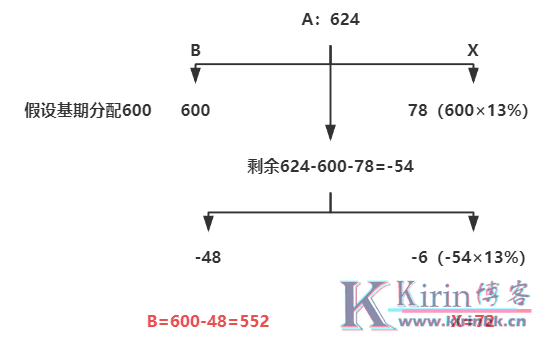

解析

画出分配树:

此题最后一步剩余-54,因为-54太多还需要继续分配。

因为r比较小(X=Br≈Ar),先分配X为-54×13%≈-6,此时B就等于-54+6=-48。

解析

第一步确定分配数:1000:710,剩余42

第二步:r=71%太大,不能使用X≈Ar,直接平分,21:21,再进行修正,变成23:19,感觉19/23>71%,继续修正,变成25:17,17×4/25×4等于68%,与71%差不多了,你可以继续修正,比如变成24.5:16.5,此时就不用计算了,大概与71%相等了

因此B=1000+24.5=1024.5,X=710+16.5=726.5

总结

当r在20%以下,先确定分配数,后续在确定是否使用X≈Ar

当r在25%左右,B:X=4:1

当r在33%左右,B:X=3:1

当r在50%左右,B:X=2:1

当r在66%左右,B:X=3:2

当r在80%以上,直接平分再进行修正